Home Loan Tips: नया घर खरीदने का है प्लान? होम लोन से जुड़े ये 5 फैसले बचाएंगे आपके लाखों रुपए

Taking A Home Loan: नया घर खरीदना हर किसी के जीवन का सबसे बड़ा सपना और सबसे बड़ा वित्तीय फैसला होता है। होम लोन आमतौर पर किसी भी व्यक्ति की जिंदगी की सबसे बड़ी वित्तीय प्रतिबद्धता होती है, जिसकी ईएमआई (EMI) सालों या दशकों तक साथ चलती है। ऐसे में लोन एग्रीमेंट पर साइन करने से पहले लिए गए फैसले आपकी जेब पर बहुत बड़ा असर डालते हैं।

अक्सर लोग सिर्फ इस बात पर ध्यान देते हैं कि लोन किसी तरह मंजूर हो जाए, लेकिन यह इस लंबी प्रक्रिया का सिर्फ एक छोटा सा हिस्सा है। जून 2026 में भी बैंक और हाउसिंग फाइनेंस कंपनियां अलग-अलग ब्याज दरों और शर्तों पर होम लोन दे रही हैं। इसलिए, नया घर लेने से पहले सही प्लानिंग करना बेहद जरूरी है। आइए जानते हैं वे 5 बड़े फैसले, जो आपके लाखों रुपये बचा सकते हैं।

1. सिर्फ ब्याज दर न देखें, कुल खर्च का हिसाब लगाएं

होम लोन लेते समय हर किसी की नजर सबसे पहले ब्याज दर पर जाती है। कम ब्याज दर बेशक आकर्षक लगती है, लेकिन यही सब कुछ नहीं है:

छिपे हुए चार्ज: लोन की कुल लागत केवल ब्याज दर से तय नहीं होती, बल्कि इसमें प्रोसेसिंग फीस, लीगल चार्ज, जरूरी इंश्योरेंस और फोरक्लोजर के नियम भी शामिल होते हैं।

पूरी तस्वीर देखें: कई बार थोड़ा अधिक ब्याज दर वाला लोन भी बेहतर साबित होता है, बशर्ते उसके अन्य एडिशनल चार्ज कम हों। इसलिए हमेशा ‘लोन की कुल लागत’ की तुलना करें।

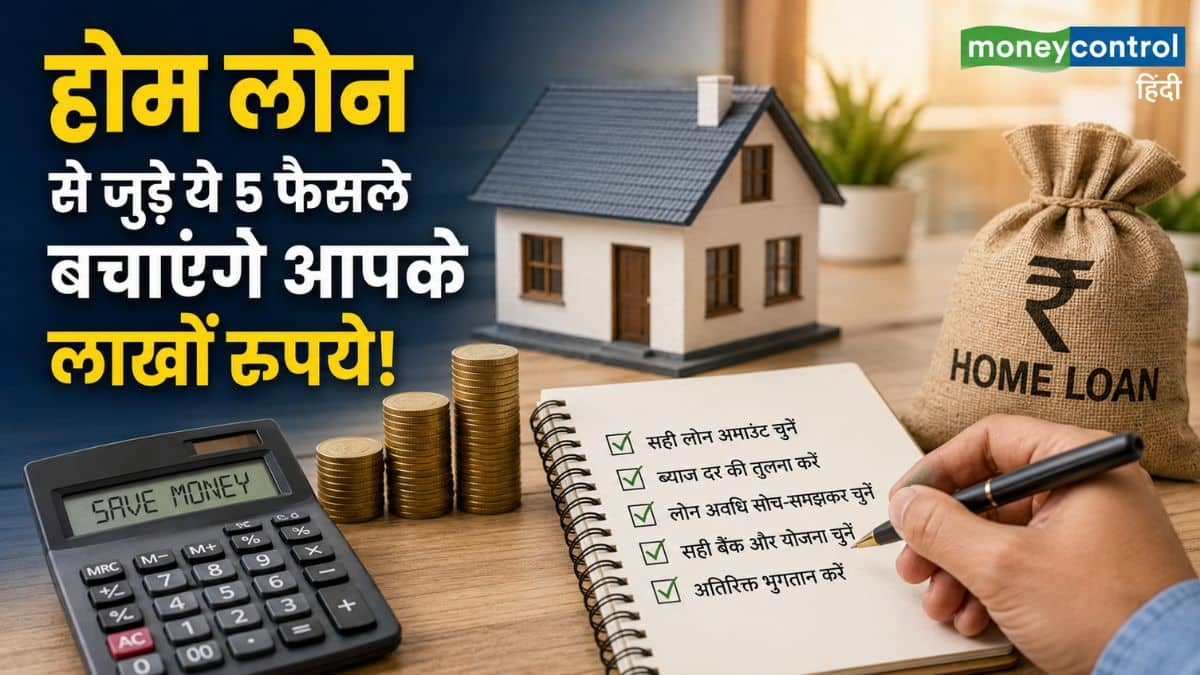

2. उतनी ही रकम का लोन लें जितनी जरूरत हो, न कि जितनी ऑफर की जा रही हो

अक्सर बैंक आपकी रीपेमेंट क्षमता को देखते हुए आपकी जरूरत से ज्यादा का लोन ऑफर या अप्रूव कर देते हैं। लेकिन इसका मतलब यह बिल्कुल नहीं है कि आप पूरा का पूरा लोन ले लें। आप जितना बड़ा लोन लेंगे, आपकी मासिक ईएमआई उतनी ही भारी होगी और आपको लोन अवधि के दौरान उतना ही अधिक ब्याज चुकाना पड़ेगा।

समझदारी इसी में है कि आप अपना डाउन पेमेंट बढ़ा दें या अपने बजट के अनुकूल प्रॉपर्टी चुनें ताकि लोन की राशि को कम से कम रखा जा सके।

3. टैक्स बेनेफिट्स का पूरा फायदा उठाएं

होम लोन लेने का एक बड़ा फायदा यह भी है कि इसके जरिए आप हर साल टैक्स में अच्छी-खासी बचत कर सकते हैं। इनकम टैक्स एक्ट के नियमों के तहत, योग्य बोरोअर्स होम लोन के मूलधन और चुकाए गए ब्याज दोनों पर टैक्स डिडक्शन का दावा कर सकते हैं।

टैक्स सेविंग का सटीक फायदा इस बात पर निर्भर करता है कि प्रॉपर्टी किस तरह की है, उसका मालिकाना हक किसके पास है और आपने कौन सा टैक्स व्यवस्था चुना है। लोन फाइनल करने से पहले इसे समझने से लॉन्ग टर्म प्लानिंग में मदद मिलती है।

4. जब भी हाथ में अतिरिक्त पैसा हो, पार्ट-प्रीपेमेंट करें

यह जरूरी नहीं है कि अगर आपने 20 साल के लिए होम लोन लिया है, तो आप उसे 20 साल तक ही चलाएं। अधिकांश बैंक और लेंडर्स फ्लोटिंग-रेट लोन पर बिना किसी पेनल्टी के पार्ट-प्रीपेमेंट करने की अनुमति देते हैं।

जब भी आपको सालाना बोनस मिले या किसी अन्य स्रोत से अतिरिक्त आमदनी हो, तो उस लंप-सम राशि को लोन चुकाने में लगा दें। इससे आपका आउटस्टैंडिंग बैलेंस कम होता है और लोन की अवधि के साथ-साथ ब्याज का बोझ उम्मीद से कहीं ज्यादा घट जाता है।

5. अपनी जेब और बजट के हिसाब से लोन की अवधि चुनें

होम लोन की अवधि तय करते समय जल्दबाजी न करें, क्योंकि इसका सीधा संबंध आपके मासिक बजट से होता है। लोन की अवधि जितनी लंबी होगी, आपकी हर महीने की ईएमआई उतनी ही छोटी होगी, लेकिन लोन के पूरे जीवनकाल में आपको कुल ब्याज बहुत अधिक देना पड़ेगा।

लोन की अवधि कम रखने से ईएमआई का बोझ मासिक रूप से बढ़ जाता है, लेकिन आप लोन से जल्दी मुक्त हो जाते हैं और कुल ब्याज का भारी पैसा बचा लेते हैं। अपनी आय और भविष्य के खर्चों को देखते हुए बीच का सही रास्ता चुनें।

Direct vs Regular: एक ही म्यूचुअल फंड स्कीम, फिर भी एक को मिला ₹50 लाख ज्यादा रिटर्न! समझें एक्सपेंस रेशियो का असली खेल

कुल मिलाकर होम लोन कोई ऐसी चीज नहीं है जिसे आप हर दो-चार साल में बदलते रहें। एक बार जब कागजी कार्रवाई पूरी हो जाती है, तो चुकाने का एक लंबा सफर शुरू होता है। इसलिए लोन लेने से पहले थोड़ा अतिरिक्त समय देकर तुलना करना और सोच-समझकर फैसला लेना आपकी रीपेमेंट यात्रा को बेहद आसान और सस्ता बना सकता है।

Leave a Reply